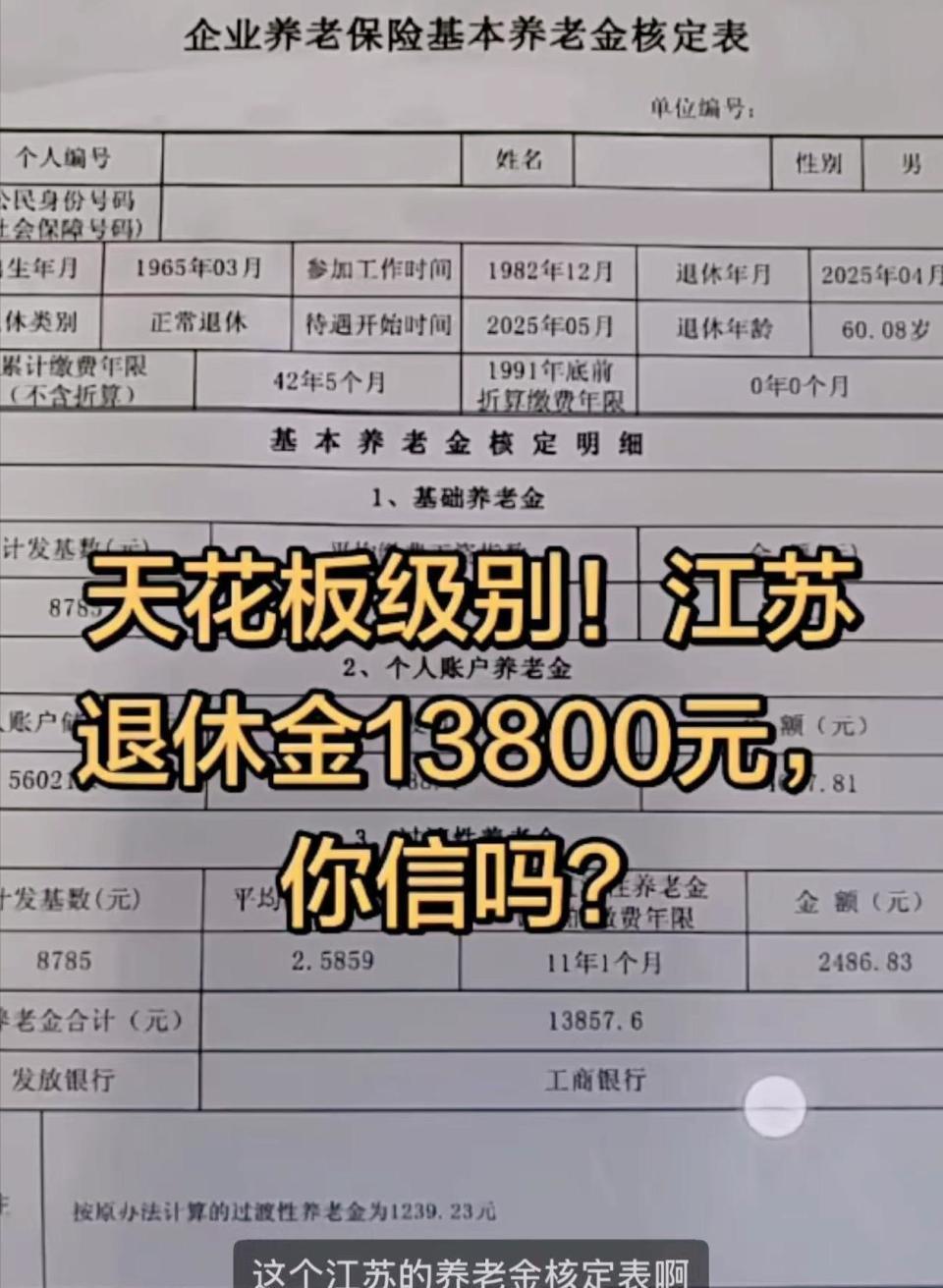

一张江苏企业退休人员的养老金核定表,在网络上静悄悄地传开。

表格显示,这位1965年3月出生的职工,1982年12月参加工作,2025年4月退休。 累计缴费年限42年5个月,个人账户储存额56万多元,平均缴费工资指数2.5859。 最终核定的月基本养老金是13857.6元。

2025年,全国企业退休人员月人均基本养老金约为3300元。 13857元,是这个平均数的4倍多。 在江苏,一位拥有44年工龄、长期按最低档缴费的退休老师傅,每月到手约5200多元。 13857元,是这位老师傅的两倍还多。

这个数字是如何被计算出来的?

决定性的因素,并非很多人第一眼看到的42年工龄。 工龄长,确实是基础。 但真正将天花板推上去的,是一个平时很少被注意的参数:平均缴费工资指数2.5859。

你可以把它理解为,你缴费的工资水平与社会平均工资的比值。 指数为1,意味着你一直按社会平均工资的水平在缴费。 指数0.6,是常见的缴费下限。 指数2.5859,则意味着在漫长的职业生涯中,他的社保缴费基数长期维持在社平工资的2.6倍左右。

江苏省2024年的养老金计发基数是每月8785元。 2.5859的指数,意味着他的指数化月平均缴费工资高达23000多元。 在计算基础养老金时,这个数字与计发基数取平均值后,再乘以工龄系数,最终得出每月7322.93元的基础养老金。

同样工作42年,如果平均缴费指数是0.6,基础养老金可能只有3000元左右。 差距在缴费的那一刻,就已经注定。

第二个直观的数字,是个人账户里56万多元的储存额。 个人账户养老金的计算很简单:账户余额除以计发月数。 60岁退休,计发月数是139个月。 56万除以139,每月约4047元。

普通企业退休职工,个人账户余额多在10万到20万元之间,对应的个人账户养老金每月大约700到1500元。 56万元的账户余额,直接将这一项拉高到了普通水平的3到4倍。

这笔钱来源于每月从工资中按比例划入个人账户的缴费,以及几十年累积的利息。 它最直接地体现了“多缴多得”:在职时按更高的基数缴费,进入个人账户的金额就更多,时间复利下的积累也更为可观。

42年5个月的超长工龄,在养老金公式里产生了三重叠加效应。

第一重,在基础养老金部分,缴费年限是计算公式中的乘数,年限越长,基础养老金的数额就越高。 第二重,漫长的缴费期为个人账户带来了更长的积累时间。 从1982年到2025年,跨越了四十余年,本金和利息像滚雪球一样累积到了56万元。

第三重,在于他的“中人”身份。 1982年参加工作,意味着他拥有1995年养老保险制度改革前的“视同缴费年限”。 这段没有实际缴费但被认可的工龄,会通过过渡性养老金进行补偿。

在江苏,过渡性养老金的计算方式为:退休时养老金计发基数 × 本人1995年底前平均缴费工资指数 × 1995年底前缴费年限 × 1.2%。 这位职工用于计算过渡性养老金的年限是11年1个月。 关键仍在于指数,他1995年底前的平均缴费指数同样很高。 代入公式计算,他每月能领取2486.83元的过渡性养老金。

对于高缴费指数的人员,过渡性养老金不再是象征性的补偿,而是一笔可观的额外收入。 2026年是江苏过渡性养老金新计发办法三年过渡期的最后一年,符合条件的“中人”将足额领取按新办法计算的金额。

将超高缴费指数、超长工龄、巨额个人账户积累以及高指数下的过渡性养老金这四部分相加,便得到了每月13857.6元的结果。 从江苏省统一的养老金计发公式来看,这个数字在数学上是自洽的。

它之所以显得突出,是因为同时满足“超长工龄”和“超高指数”这两个条件,在企业退休人员中极为罕见。 能长期将缴费基数维持在社平工资2.6倍左右的,通常是特定高薪行业、国企高管或经济效益极好的单位职工,且需要单位规范缴费。

对于绝大多数企业职工而言,缴费指数常年稳定在1.2以上已属不易,达到2以上更是凤毛麟角。 更常见的场景是,随着职业生涯起伏,缴费指数可能在0.6到1.5之间波动。

这个案例更像一个极端条件下的公式演示。 它清晰地展示了,在现行制度下,决定养老金高低的几个核心变量——缴费基数、缴费年限、个人账户积累——被推到高位时,会产生怎样的结果。

2025年,全国养老金调整通知中明确,调整办法采取定额调整、挂钩调整与适当倾斜相结合,并“重点向养老金水平较低群体倾斜”。 这意味着,养老金原本就高的人群,其年度调整幅度可能会相对平缓。

对于普通参保人,理解规则比羡慕个案更有实际意义。 每月从工资中扣缴的养老保险,缴费基数的选择,以及能否保持连续、长期的缴费,这些看似微小的日常决策,经过数十年的累积,最终会汇聚成退休后那个具体的数字。

淘配网提示:文章来自网络,不代表本站观点。